Nomisma – 3° Rapporto 2016 sul Mercato Immobiliare. Focus sui giovani e la casa

0 commenti23 novembre 2016 – 3° Rapporto 2016 sul Mercato Immobiliare curato da Nomisma

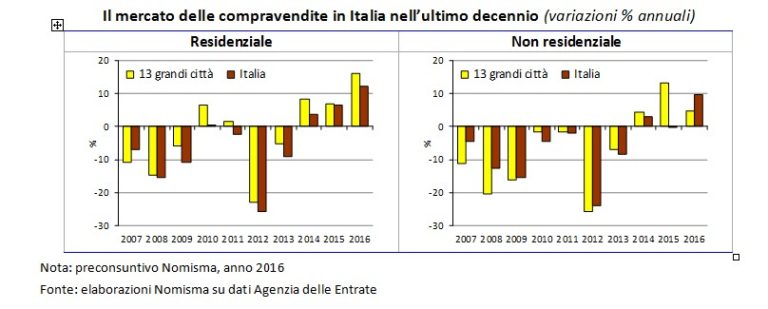

Le compravendite di immobili in Italia, a consuntivo del 2016, sono attese in crescita del 12% (stime Nomisma), confermando la ripresa delle transazioni in corso dal 2014, con un’intensità annua via via crescente. A guidare il cambiamento è, in particolare, il settore residenziale, che in tre anni è cresciuto del 23,8% mentre, per l’insieme degli immobili d’impresa, l’aumento è stato più contenuto e nell’ordine del 13%.

La dinamica del mercato residenziale nelle 13 maggiori aree urbane [1] monitorate da Nomisma è risultata generalmente migliore rispetto al resto del Paese, sia nelle fasi espansive che in quelle recessive; al contrario, nel segmento non residenziale nel 2016 si è assistito ad un’inversione di ruoli. La capacità anticipatrice dei maggiori mercati di evidenze che poi caratterizzano l’interno mercato induce a prevedere un rallentamento della ripresa delle compravendite non residenziali nel 2017 sull’intero territorio nazionale.

In particolare, il mercato retail degli spazi ad uso ufficio ha fatto segnare una vera e propria inversione di tendenza nell’ultimo anno. A concorrere al ritorno in territorio negativo sono stati i mercati di Venezia, Torino, Napoli, Bologna e, in misura minore, anche Milano, mentre si è mantenuto stabile quello di Roma. In senso opposto si sono mossi i mercati di Firenze e Genova (per quest’ultimo, a differenza degli altri contesti maggiori, si è trattato del primo anno in cui si è assistito ad un aumento dei contratti).

Sul versante degli immobili commerciali, sono solo Bologna e Firenze ad aver fatto segnare una battuta di arresto, mentre in corrispondenza del segmento produttivo l’aumento dei contratti è risultato generalizzato, seppure di entità complessivamente modesta per influire sulle dinamiche generali del mercato immobiliare italiano.

Focus | Il mercato immobiliare e i giovani

Uno degli elementi chiave della ripresa in corso nel mercato immobiliare, al di là della strutturale attrazione degli italiani per la casa di proprietà e della parziale attenuazione della selettività del sistema bancario, si può probabilmente individuare nel rapporto intergenerazionale. Nella domanda di casa nel 2016 risulta infatti massicciamente rappresentata la componente di acquisto di seconda casa ad uso familiare. E’ evidente che si stia manifestando il supporto che le famiglie di origine riescono a garantire ai figli, superando attraverso la patrimonializzazione del proprio vantaggio generazionale, il gap che rende difficile per la gran parte dei giovani nuclei affrontare l’investimento per l’acquisto di un’abitazione. Tale supporto è confermato dalla distribuzione del titolo di godimento tra le famiglie in proprietà dove circa il 23% dei proprietari della casa risultano genitori o altri parenti mentre il 69% della proprietà è di tipo diretto.

Considerando i profili delle famiglie che hanno intenzione di acquistare un’abitazione nei prossimi mesi, emerge come la propensione risulti più marcata tra i nuclei a reddito medio basso e più vulnerabili da un punto di vista finanziario. In particolare, a questo profilo corrispondono:

- genitori soli con figli, che hanno la necessità di acquistare casa, a fronte di condizioni economiche precarie (14,6% del totale categoria);

- giovani che hanno bisogno del supporto della famiglia di origine per l’acquisto dell’abitazione (13,6% del totale categoria).

È interessante segnalare che nella classe 18-34 anni, i giovani che intendono acquistare casa hanno un’occupazione, vivono da soli o appartengono a famiglie poco numerose (genitori soli con figli), risiedono attualmente in affitto e possono contare su discrete disponibilità economiche (reddito per componente superiore a 1.500 euro).

Nella stessa classe di età si colloca anche un altro gruppo di giovani che vive presumibilmente ancora con la famiglia d’origine, in contesti familiari numerosi (4 e più componenti) e non intende comprare casa a causa di un lavoro precario e di limitate disponibilità finanziarie (reddito per componente fino a 500 euro).

Esiste poi un’altra fetta di domanda che, per motivi non solo economici, si rivolge al mercato della locazione.

Anche nel 2016 si conferma la più elevata propensione all’acquisto rispetto all’affitto, in tutte le fasce d’età della popolazione ma, a primeggiare è la popolazione tra i 18-34 anni rispetto al 2015, quando l’intenzione a prendere in affitto l’abitazione vedeva una maggior esposizione da parte delle fasce più adulte della popolazione.

Nel complesso, dalle risultanze dell’indagine Nomisma 2016 sui comportamenti di risparmio delle famiglie italiane, emerge come per una parte considerevole di famiglie la crisi economica abbia rappresentato una “trappola” con poche via di uscita dalla condizione di debolezza, in un contesto caratterizzato, da una parte, da limitate opportunità di lavoro e, dall’altra, da una polarizzazione di ricchezza dilagante. Alla luce di ciò, si attesta con crescente intensità la tendenza di una mutata concezione del “bene casa”, in cui l’intenzione di acquisto espressa dalla domanda potenziale, da un lato, rientra all’interno di un quadro di necessità familiare piuttosto che di investimento, nonostante le favorevoli condizioni di asset allocation (valori immobiliari congrui e bassi tassi di interesse) e, dall’altro, allontana progressivamente, soprattutto nelle giovani generazioni, il mito della casa come “bene rifugio”, aprendo a nuove concezioni di “bene condiviso” (co-housing, hosting, ecc.).

In tale contesto, la “questione casa” non può più essere intesa solo come riqualificazione dello stock o accessibilità finanziaria delle giovani generazioni all’acquisto abitativo, ma come incrocio di esigenze e mutamenti, intergenerazionali e interculturali, che legano i nuovi comportamenti all’abitare – dalla casa posseduta alla casa condivisa, dalla casa appartamento alla casa spazio comune – e alle politiche pubbliche per il ripensamento strategico del contesto urbano e territoriale.

[1] Bari, Bologna, Cagliari, Catania, Firenze, Genova, Milano, Napoli, Padova, Palermo, Roma, Torino, Venezia

Nomisma

Leggi tutti gli articoli

Nomisma è una società indipendente che realizza attività di ricerca e consulenza economica per imprese, associazioni e pubbliche amministrazioni, a livello nazionale e internazionale.