La rinegoziazione, la surroga e la sostituzione del mutuo

8 commenti in mutuo casaCome cambiare mutuo: la rinegoziazione, la surroga e la sostituzione

In qualsiasi momento, il mutuatario può decidere di cambiare il proprio contratto di mutuo, rinegoziando le condizioni con la banca che lo eroga o sostituendolo con un altro o trasferendolo a un’altra banca che gli offre condizioni più favorevoli. In breve, gli strumenti per cambiare il mutuo sono tre: la rinegoziazione, la surroga e la sostituzione.

La rinegoziazione del mutuo

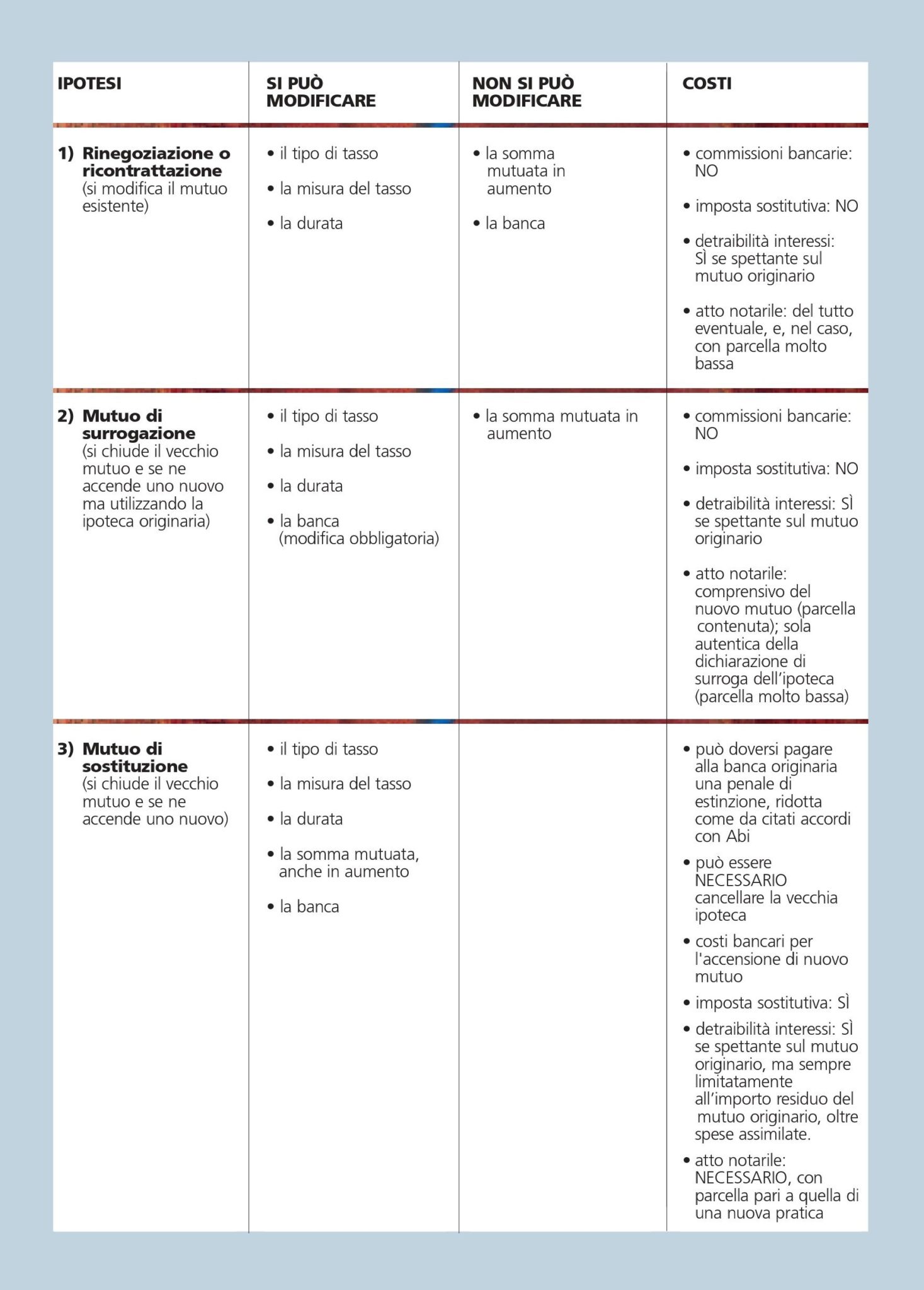

La rinegoziazione del mutuo è un nuovo accordo tra la banca e il cliente, in cui quest’ultimo chiede alla propria banca di apportare delle modifiche al tasso d’interesse o alla durata del mutuo per ottenere un risparmio immediato sul valore della rata. La rinegoziazione conviene al cliente perché rivolgendosi alla propria banca non deve sostenere alcuna spesa per la pratica e per il notaio.

La surroga o portabilità del mutuo

La portabilità o surrogazione del mutuo è la facoltà del mutuatario di trasferire il proprio debito a una nuova banca che gli offre condizioni contrattuali nuove e più vantaggiose. Quindi il mutuatario in qualsiasi momento può accordarsi con una nuova banca per avere un altro mutuo con cui estinguere quello che aveva con la banca precedente, la quale non può opporsi. Il nuovo finanziamento sarà garantito dalla stessa ipoteca già concessa a garanzia del mutuo originario. Il Decreto Bersani (legge n.40/2007) prevede che la surroga del mutuo sia completamente gratuita: la banca non può addebitare al cliente nessuna spesa, anzi è obbligata ad agevolare il trasferimento del mutuo.

La sostituzione o cambio del mutuo

Infine, la sostituzione o cambio del mutuo consiste nell’estinzione del mutuo in essere e nell’accensione di un nuovo finanziamento con l’obiettivo di ottenere migliori condizioni. In tale caso, però, bisogna pagare i costi dell’estinzione anticipata del vecchio mutuo e quelli dell’accensione del nuovo contratto. Con la sostituzione si può chiedere alla banca anche più del capitale residuo e, in caso ci fosse la riduzione dei tassi, significherebbe avere un finanziamento più elevato pagando la stessa rata.

A fini esplicativi, pubblichiamo la tabella riassuntiva della guida Mutuo informato del Notariato.

Giuseppe Palombelli, fondatore CasaNoi. Contatti per consulenza mutui

Sara Grita

Leggi tutti gli articoli

Webwriter, copywriter, blogger. Nata e cresciuta a Milano, ho lavorato a Roma, Bologna e ancora Roma nelle produzioni video, tv, teatrali, come responsabile della comunicazione. Ho partecipato all'ideazione e alla fondazione di CasaNoi. Questo blog nasce per condividere tutte le informazioni su casa e ambiente ed è aperto alle domande dei lettori.

Buongiorno sto facendo accollo mutuo del 50 per cento della mia ex compagna,e la banca erogatrice del mutuo mi vorrebbe obbligare a rinegoziare il tutto senza mantenere i tassi del mutuo in essere.Logicamente il cambio del mutuo è a loro favore.Vorrei capire se la banca può obbligarmi ad rinegoziare il mutuo o è possibile fare un semplice accollo liberatorio?

Gentile Antonio,

immagino che nel tuo caso l’accollo sia collegato all’acquisto da parte tua del 50% dell’abitazione dalla tua compagna.

Partiamo dal concetto di “accollo liberatorio”. Tieni presente che la Banca decide a suo insindacabile giudizio se diminuire le garanzie previste in un contratto di mutuo in essere concedendo liberatoria; difficilmente viene rilasciata.

Penso che – da quanto scrivi – la Banca ipotizzi una nuova operazione di mutuo (SOSTITUZIONE e/o ACQUISTO) che andrebbe ad estinguere il precedente mutuo ed eventualmente erogare un maggiore importo, stipulando un nuovo contratto con nuove spese notarili, imposta sostitutiva, etc e chiaramente nuove condizioni economiche di tasso e una nuova durata, da cui deriva un nuovo piano di ammortamento. Per un nuovo contratto viene eseguita una nuova istruttoria ed è quindi più “flessibile” modificare le garanzie rispetto ad un contratto esistente.

Con il termine RINEGOZIAZIONE si intende invece una accordo tra Banca e mutuatario a margine del contratto, senza stipularne uno nuovo. Normalmente le condizioni economiche sono più favorevoli al mutuatario.

Un’altra strada che potresti percorrere, dopo l’accollo del mutuo mantenendo il contratto in essere senza liberatoria, è la SURROGA dove viene sostituita la Banca con un’altra e chiedendo l’esclusione della garanzie personali di un partecipante originario al mutuo.

La surroga non ha spese; attualmente i tassi sono molto buoni.

Un cordiale saluto. Giuseppe Palombelli, fondatore CasaNoi e consulente del credito Auxilia Finance SpA. Contatti per richieste mutui e surroghe

Buongiorno ma io vorrei capire se loro possono impormi l’accollo con l’obbligo di mantenere gli anni restanti in essere ma cambiandomi i tassi di interesse con quelli di oggi,più conveniente per loro,e nn mantenendo i tassi del mio contratto mutuo stipulato nel 2009 più conveniente per me.

Perché la banca nn mi propone un nuovo mutuo,ma mi propone lo stesso ma con tassi diversi.

E’ possibile attuare tale modifica?

Grazie anticipatamente.

Gentle Antonio,

la Banca non può modificare le condizioni di tasso del mutuo in essere a tuo sfavore.

Tu quindi hai diritto a mantenere il contratto in essere e chiedere alla Banca di prendere atto dell’avvenuta modifica dell’intestazione dell’immobile con l’ACCOLLO. La Banca, a suo insindacabile giudizio, nell’ACCOLLO può decidere o meno di liberare dalla garanzia uno o più soggetti che hanno prestato garanzia nel contratto originario (la tua compagna).

Cosa diversa è se la banca, per escludere dalla garanzia la tua compagna, ti propone di sostituire il mutuo con un nuovo contratto, dove vengono definite ex novo le garanzie (ipotecaria e fideiussioni personali: esclusione della tua compagna ..) e definite le nuove condizioni di tasso, che possono essere peggiorative per te.

Non è corretto dire quindi che la Banca può “imporre l’accollo”.

Puoi anche percorrere la strada di perfezionare il mutuo con un’altra Banca, con una surroga o stipulando un nuovo contratto magari a condizioni migliori di quelle proposte dalla tua Banca.

Hai quindi diverse possibilità, ma non puoi pretendere che la Banca accetti l’accollo liberatorio..

Un cordiale saluto. Giuseppe Palombelli, fondatore CasaNoi e consulente del credito Auxilia Finance SpA. Contatti per richieste mutui e surroghe

Buongiorno, è possibile chiedere un mutuo per acquisto prima casa anche dopo aver rogitato e saldato la controparte?

Gentile Zaher, è possibile chiedere un mutuo prima casa entro 12 mesi dal rogito. Bisogna perà ricordare che ogni Banca ha le proprie procedure ed alcune di esse non effettuano erogazioni per acquisti già effettuati. Ti riporto quanto indicato dall’Agenzia delle Entrate in termini di detraibilità degli interessi. La detrazione spetta a condizione che l’immobile sia adibito ad abitazione principale entro un anno dall’acquisto, e che l’acquisto sia avvenuto nell’anno antecedente o successivo al mutuo. Un cordiale saluto Giuseppe Palombelli Ceo CasaNoi

Buonasera .io e mia moglie siamo in fase di separazione e siamo cointestati sulla nostra casa al 50% con un mutuo cointestato sempre al50% erogato nel2014.Mia moglie vorrebbe cedermi/donare il suo 50% senza che io corrisponda denaro..volevo sapere se mia moglie può uscire dal contratto del mutuo fondiario e io continuare a pagare le rate restanti (alle medesime condizioni)oppure la banca può opporsi visto che poi resterei L unico intestatario sia della casa che del mutuo .grazie

Gentile Oscar, la banca decide in autonomia se liberare tua moglie dall’obbligazione nella restituzione del debito. Si tratta di una pratica di “Accollo con Liberatoria”. Dall’inizio della crisi immobiliare (2010), le banche sono molto rigide nel rilasciare le liberatorie. Un cordiale saluto Giuseppe Palombelli Ceo CasaNoi