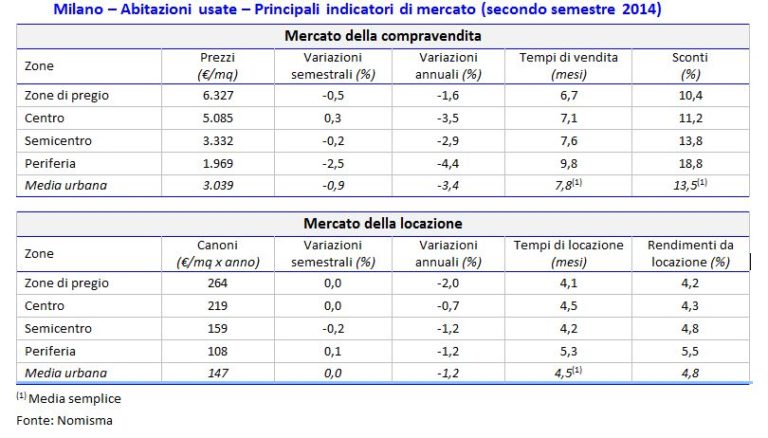

Mercato immobiliare di Milano: l’analisi del II semestre 2014

0 commentiIl mercato immobiliare di Milano ha evidenziato, nel corso del 2014, segnali di miglioramento di intensità più contenuta rispetto alle attese. L’ottimismo diffusosi sul finire del 2013 è uscito parzialmente ridimensionato dalle dinamiche registrate a consuntivo.

L’incremento delle transazioni immobiliari è risultato, infatti, tutto sommato modesto, penalizzato dalla debolezza della domanda e dalla perdurante rigidità del settore bancario, il cui contributo è nella maggior parte dei casi necessario per garantire l’accesso al mercato.

Si tratta di dinamiche che continuano ad interessare in maniera pressoché omogenea l’intero settore, con la sola eccezione del segmento corporate, in corrispondenza del quale il ritrovato interesse degli operatori internazionali ha comunque favorito un significativo balzo in avanti degli investimenti. Le difficoltà incontrate hanno determinato, da una parte, un ridimensionamento delle aspettative di realizzo da parte dell’offerta, dall’altra un generalizzato ampliamento delle tempistiche necessarie per chiudere le transazioni.

La riduzione dello sconto mediamente praticato in trattativa si inserisce in un quadro di progressivo contenimento dei valori già all’atto di proposizione degli immobili sul mercato. Il ridimensionamento tuttora in atto ha riportato i valori di tutti i comparti sui livelli del biennio 2003-2004, determinando il riassorbimento di una parte significativa degli effetti dell’ondata espansiva che ha caratterizzato gran parte dello scorso decennio.

La precarietà della situazione reddituale continua a favorire lo spostamento di una quota significativa di domanda, ancorché in tendenziale contrazione, verso il comparto locativo. Nonostante tale fenomeno, non emergono dal mercato dell’affitto segnali di ripresa.

Alla stabilità del numero di contratti stipulati, fa riscontro un generalizzato ampliamento dei tempi medi di locazione e, salvo rare eccezioni, un’ulteriore contrazione dei canoni, ritornati a collocarsi sui riferimenti del 2002 relativamente ai segmenti residenziale e commerciale e addirittura sui livelli di fine anni Novanta per quanto riguarda il settore direzionale.

L’analogia delle dinamiche che hanno caratterizzato prezzi e canoni ha determinato modeste oscillazioni dei rendimenti potenziali lordi da locazione che, con la sola eccezione del comparto industriale, si sono generalmente mantenuti al di sotto dei livelli medi registrati nella maggior parte delle 13 città monitorate.

Le previsioni per il 2015 non paiono improntate all’ottimismo. L’evidente eccesso di offerta, che caratterizza sia il mercato della compravendita che quello della locazione, rappresenta un elemento di indubbia penalizzazione delle prospettive non unicamente a breve termine. Ad un’attività contrattuale su livelli non dissimili dagli attuali, farà riscontro un ulteriore arretramento delle quotazioni, la cui intensità risulterà comunque più contenuta rispetto a quella registrata nel corso del 2014.

Nomisma

Leggi tutti gli articoli

Nomisma è una società indipendente che realizza attività di ricerca e consulenza economica per imprese, associazioni e pubbliche amministrazioni, a livello nazionale e internazionale.