Cos’è e come funziona la cedolare secca

20 commenti in affitto casa e comodato d’usoCos’è, come si calcola e quando si versa la cedolare secca – guida aggiornata 2019

La cedolare secca sugli affitti è un’imposta o meglio un regime facoltativo previsto dall’articolo 3 del decreto legislativo 23/2011.

Si applica sui contratti di locazione degli immobili ad uso abitativo e le relative pertinenze. Sostituisce la tassazione ordinaria, cioe sostituisce l’Irpef e le imposte di registro e di bollo.

Si calcola sull’intero canone di locazione annuo stabilito dalle parti che non può essere inferiore alla rendita catastale.

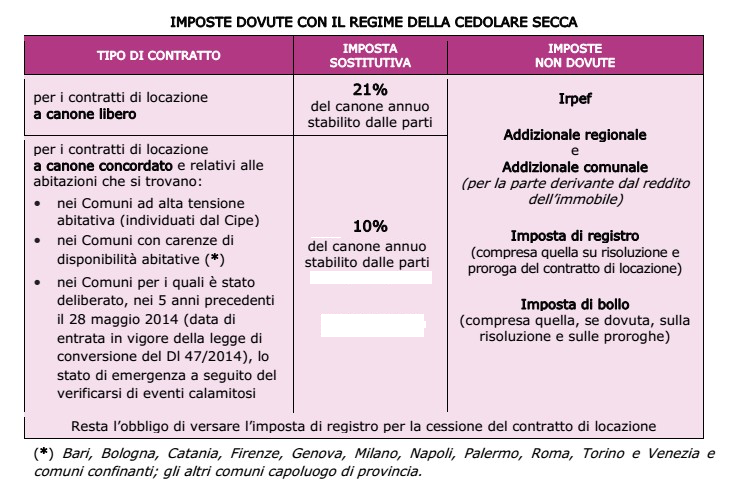

Per gli affitti a prezzo di mercato, si applica l’aliquota del 21% al posto dell’aliquota Irpef che varia a seconda del reddito.

Per le locazioni a canone concordato, l’aliquota è al 15%, ridotta al 10%:

- per il biennio 2018- 2019 (legge bilancio 2018)

- per il quadriennio 2014-2017 come previsto dal Piano Casa 2014.

Dal 2017 i canoni concordati sono relativi agli immobili uso abitativo n tutto il territorio nazionale. In precedenza era riservato ai comuni con carenze di disponibilità ed in comuni ad alta tensione abitativa.

Di seguito, pubblichiamo la tabella dell’Agenzia delle Entrate sulle imposte dovute con il regime della cedolare secca

I soggetti che hanno effettuato l’opzione devono versare la cedolare secca entro gli stessi termini previsti per l’Irpef.

Chi può attivare la cedolare secca e su quali immobili

Possono optare per il regime della cedolare secca le persone fisiche o proprietarie o titolari di diritto di godimento dell’immobile (ad esempio, l’usufrutto).

La cedolare secca può essere attivata solo sugli immobili destinati ad usi abitativi appartenenti alle categorie catastali da A1 a A11, esclusi gli uffici che sono classe A10

Non possono accedere invece al regime della cedolare secca: le società di persone, le società di capitali, nonché gli enti commerciali e non commerciali, oltre ai soggetti che procedono alla locazione di immobili ad uso abitativo nell’esercizio dell’attività di impresa o di arti e professioni.

Una vota che il locatore (il proprietario) ha deciso di avvalersi del nuovo regime, deve darne comunicazione al conduttore (affittuario) con una raccomandata (e ricevuta di ritorno) in cui dichiara di rinunciare all’aggiornamento/aumento ISTAT del canone.

Quando si esercita e quanto dura l’opzione

In linea generale, l’opzione va esercitata in sede di registrazione del contratto di locazione e vale per l’intera durata del contratto, salvo revoca da parte del locatore.

In caso di proroga del contratto, anche tacita, l’opzione deve essere esercitata entro 30 giorni dal momento della proroga.

Nelle annualità successive, nel termine previsto per il versamento dell’imposta di registro, cioè entro 30 giorni dalla scadenza di ciascuna annualità

Vantaggi e svantaggi per i proprietari

Il regime della cedolare secca ha diversi vantaggi:

IRPEF – Assolvendo la sola imposta sostitutiva, il canone di locazione non si cumula con gli altri redditi ai fini Irpef e addizionali.

REGISTRO – non sono dovute né l’imposta di registro né l’imposta di bollo per la registrazione, la risoluzione e la proroga del contratto.

Un punto a favore della convenienza della cedolare secca è stato segnato con l’incremento dell’Irpef. Dal 1°gennaio 2013 è stato stabilito che per gli affitti di mercato, l’Iperf deve essere calcolata sull’95% del canone, non più sull’85%. Mentre per gli affitti concordati sul 66,5% e non più sul 59,5%.

Gli svantaggi per i proprietari di casa sono l’impossibilità di aumentare l’affitto e/o l’aggiornamento Istat e di usufruire delle detrazioni fiscali. Il reddito assoggettato a cedolare secca non rientra nel reddito complessivo per il calcolo dell’Irpef e delle addizionali per la parte derivante dal reddito fondiario, ma va considerato nel computo del reddito in base al quale si determinano le detrazioni.

La convenienza della cedolare secca va valutata caso per caso. Per i casi particolari, vi consigliamo di scaricare la guida all’affitto dell’Agenzia delle Entrate.

Guarda la spiegazione dell’esperto sulla cedolare sugli affitti

L’esperto di CasaNoi, il commercialista Sergio Montedoro, spiega cos’è e come funziona la cedolare sull’affitto.

Sergio Montedoro

Leggi tutti gli articoli

Laureato in Economia e Commercio, è abilitato alla professione di Dottore Commercialista. È iscritto all’Ordine dei Dottori Commercialisti di Roma dal 1987, al registro dei Revisori Contabili. Iscritto all'Albo dei Consulenti Tecnici del Tribunale Civile di Roma e all'Albo dei Consulenti Tecnici del Tribunale Penale di Roma.

Buongiorno. A partire dal primo marzo 2020 ho affittato un piccolo appartamento con la cedolare secca. I proprietari siamo io e mia moglie (in regime di comunione dei beni). Se non erro per quest’anno non devo pagare l’imposta sostitutiva, essendo il primo anno di locazione – l’anno prossimo, 2021, dovrò versare, a giugno, la prima rata di acconto 2020 e, a settembre, la seconda rata di acconto 2020. Il saldo andrà versato nel giugno 2022 e così via per gli anni successivi. Credo di aver capito bene! Immagino che il pagamento dovrà avvenire con 2 mod. F24 distinti per ciascun proprietario/contribuente. Chiedo se la procedura che ho indicato sia corretta o meno. Grazie

L’imposta sostitutiva va pagata con le stesse scadenze IRPEF. Il primo anno mancando la base imponibile non si paga. Il sito dell’AdE fornisce informazioni al riguardo. Un cordiale saluto. Giuseppe Palombelli. Fondatore CasaNoi, esperto in valutazioni estimative, compravendite e credito immobiliare. Consulente del credito. Contatti per consulenza mutui

Buona sera vorrei sapere se la cedolare secca

E ancora in vigore , perché io volevo affittare in attività Comerciale .

Dal 2020 non si può più applicare la cedolare secca sulle locazioni commerciali. Un cordiale saluto. Giuseppe Palombelli. Fondatore CasaNoi, esperto in valutazioni estimative, compravendite e credito immobiliare. Consulente del credito. Contatti per consulenza mutui

Buonasera, vorrei affittare un immobile a circa 10000 euro annui. Non ho altri redditi e sono a carico di mio marito pensionato. Da un punto di vista fiscale mi conviene la cedolare secca o il regime ordinario? Grazie.

Gentile Elisa,

il reddito di 10.000€/annui non le consente di essere fiscalmente a carico di suo marito.

Il primo scaglione IRPEF fino a 15.000 euro di reddito prevede un’aliquota del 23%.

A mio parere le conviene la cedolare secca.

Le consiglio di rivolgersi ad un CF o a un commercialista per una valutazione complessiva.

Un cordiale saluto. Giuseppe Palombelli. Fondatore CasaNoi, esperto in valutazioni estimative, compravendite e credito immobiliare. Consulente del credito. Contatti per consulenza mutui

Buongiorno,

sono un propritario di una casa e sto per affittarla non so dicidere per il canone in quanto qua dice

Si calcola sull’intero canone di locazione annuo stabilito dalle parti che non può essere inferiore alla rendita catastale.

La Rendita catastale è €263.39 quindi il canone annuo non può essere meno quanto??

Grazie in anticipo

Hassane

Per legge il canone annuo di locazione non può essere inferiore alla rendita catastale. Nel suo caso la locazione non può essere inferiore a 22 euro al mese (264 €/anno). Un cordiale saluto. Giuseppe Palombelli. Fondatore CasaNoi, esperto in valutazioni estimative, compravendite e credito immobiliare. Consulente del credito. Contatti per consulenza mutui

Salve! Sono Giovanna. L’inquilino che ha in affitto un appartamento con la cedolare secca al 10%, può subaffittare per uso abitativo? Grazie

Ritengo che la possibilità del subaffitto deve essere prevista nel contratto. Un cordiale saluto. Giuseppe Palombelli. Fondatore CasaNoi, esperto in valutazioni estimative, compravendite e credito immobiliare. Consulente del credito. Contatti per consulenza mutui

Salve. Sono Rosana io sono in affitto è il proprietario mi ha detto che el 50% aspetta a me pagare una volta a fine giugno e l’altra a novembre.. È vero che aspetta pagare anche a me como affittuari..?

Grazie

Gentile Rosana, le imposte sulle locazioni (cedolare secca) e sulla propretà (IMU) le paga il proprietario (o usufruttuario) che percepsce il reddito. Un cordiale saluto. Giuseppe Palombelli. Fondatore CasaNoi, esperto in valutazioni estimative, compravendite e credito immobiliare. Consulente del credito. Contatti per consulenza mutui

ho una abitazione in affitto con un contratto di cellulare secca fatto per il 2015 rinnovabile per un anno(2016) dovevo fare comunicazione alla agenzia ell’Entrate all’inizio dell’anno? Per il 2017 ho dimenticato di comunicare all’Agenzia che l’abitazione era sempre in affitto allo stesso

soggetto e alle medesime condizioni cosa debbo fare? Tengo a precisare che i pagamenti sono avvenuti mediante assegno( quindi tracciabili ).

Attendo risposta grazie.

Gentile Antonio, devi rivolgerti ad un professionista per il ravvedimento.

Un cordiale saluto

Giuseppe Palombelli

Buongiorno, ho stipulato un contratto di affitto con decorrenza settembre 2017 per un canone annuo di €. 4200 optando per la cedolare secca. Quando farò il mod.730 dovrò pagare il 21% calcolato sui quattro mesi di affitto percepiti nel 2017 oppure sull’intero canone annuo? Grazie

Gentile Enrica, per il 2017 devi calcolare 4 mesi. Il reddito va per competenza di anno fiscale (solare). Un cordiale saluto Giuseppe Palombelli

Buongiorno io sono dipendente di una cooperativa e svolgo la mansione di cuoca. Subaffitto anche un appartamento di cui ho il comodato d’uso gratuito . La domanda è, oltre la cedolare secca è giusto che mi venga tassato anche il mio stipendio di cuoca? Grazie mille.

La cedolare secca sostituisce l’IRPEF progressiva. Un cordiale saluto Giuseppe Palombelli

Buongiorno

l’ammontare dell’ affitto tassato con cedolare secca 10% (per contratto a canone concordato in comuni ad alta tensione abitativa) non dovrebbe sommarsi con il reddito da stipendio ai fini IRPEF? mia suocera titolare di pensione e usufruttuaria di 3 appartamenti (i proprietari sono i figli) non dovrebbe presentare alcuna dichiarazione IRPEF (salvo per usufruire di detrazioni),ma l’ufficio fiscale dell’associazione di categoria (artigiana )a cui era iscritto il marito defunto sostiene il contrario????

Grazie

Gentile Francesco,

la cedolare secca sostituisce l’irpef progressiva.

Rientra tra i redditi soggetti a tassazione separata.

Per quanto riguarda l’obbligo della presentazione modello 730, ti rimando alle Istruzioni dell’Agenzia delle Entrate.

A mio parere va prsentata.

“La dichiarazione deve essere presentata anche se sono stati percepiti esclusivamente redditi che derivano dalla locazione di fabbricatiper i quali si è optato per la cedolare secca e se non è stato trattenuto dal sostituto d’imposta il contributo di solidarietà.”

Un cordiale saluto Giuseppe Palombelli Ceo CasaNoi