Tasse sulla casa 2016: IMU-TASI-TARI

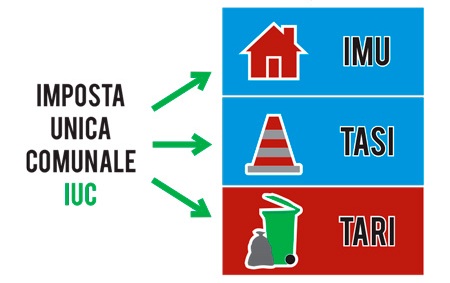

12 commentiDefinizione di Imposta Unica Comunale (IUC)

La legge di stabilità 2016 ridefinisce l’imposta unica comunale (IUC) nelle sue tre componenti:

- IMU: patrimoniale a carico del proprietario escluse le abitazioni principali(*)

- TASI: relativa ai servizi indivisibili a carico sia del proprietario che dell’utilizzatore, escluse le abitazioni principali(*) sia del proprietario che dell’utilizzatore, ad eccezione delle abitazioni di lusso (categorie catastali A1 – A8 – A9).

- TARI: tassa sui rifiuti a carico dell’utilizzatore.

(*) è assimilata all’abitazione principale quella assegnata al coniuge in caso di separazione legale, annullamento, scoglimento o cessazione degli effetti civili del matrimonio, ad eccezione delle abitazioni di lusso (categorie catastali A/1, A/8 e A/9).

Esenzione IMU E TASI per l’abitazione principale (Legge di Stabilità 2016, art. 14 lettera a)

A decorrere dal 2016, l’IMU e la TASI non sono dovute per le abitazioni principali e le relative pertinenze, ad eccezione delle unità immobiliari “di lusso”, censite nelle categorie A/1, A/8 e A/9.

Legge Stabilità 2016 – art. 14 lettera a

E’ istituita l’imposta unica comunale (IUC). Essa si basa su due presupposti impositivi, uno costituito dal possesso di immobili e collegato alla loro natura e valore e l’altro collegato all’erogazione e alla fruizione di servizi comunali. La IUC si compone dell’imposta municipale propria (IMU), di natura patrimoniale, dovuta dal possessore di immobili, escluse le abitazioni principali, e di una componente riferita ai servizi, che si articola nel tributo per i servizi indivisibili (TASI), a carico sia del possessore che dell’utilizzatore dell’immobile, escluse le unità immobiliari destinate ad abitazione principale dal possessore nonche’ dall’utilizzatore e dal suo nucleo familiare, ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e A/9, e nella tassa sui rifiuti (TARI), destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore.

Esenzione TASI – L’abitazione principale e i terreni agricoli.

Le unità immobiliari di cooperative a proprietà indivisa destinate a studenti universitari soci assegnatari.

L’abitazione assegnata al coniuge (Legge di Stabilità 2016, art. 14- 15 e 16)

Definizione di Abitazione Principale

Per abitazione principale si intende l’immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore dimora abitualmente e risiede anagraficamente. Per pertinenze dell’abitazione principale si intendono esclusivamente quelle classifi cate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un’unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all’unità ad uso abitativo.

Dal 2016 la TASI non si applica per le abitazioni principali (fatta eccezion per le abitazioni di lusso) e per i terreni agricoli.

Viene esentato dalla TASI anche l’alloggio di cooperative a proprietà indivisa destinate a studenti universitari assegnatari l’abitazione.

Inoltre viene esentata dalla TASI, in quanto assimilabili ad abitazione principale, la casa assegnata al coniuge in caso di separazione legale, annullamento, scoglimento o cessazione degli effetti civili del matrimonio.

Per le abitazioni di lusso l’aliquota massima è dello 0,40% e la deterazione di euro 200.

Legge Stabilità 2016 – art. 14 lettera b

“ …. Il presupposto impositivo della TASI è il possesso o la detenzione, a qualsiasi titolo, di fabbricati e di aree edificabili, ad eccezione, in ogni caso, dei terreni agricoli e dell’abitazione principale, come definiti ai sensi dell’imposta municipale propria di cui all’articolo 13, comma 2, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, escluse quelle classificate nelle categorie catastali A/1, A/8 e A/9 ….”

TASI per abitazioni utilizzate da persone diverse dal proprietario (affittuario, comodatario, etc) (Legge di Stabilità 2016, art. 14 lettera d)

Quando l’abitazione viene utilizzata da un soggetto diverso dal proprietario, ad esempio affittuario o comodatario, la legge di stabilità 2016 prevede che la TASI sia a carico di entrambi.

La quota a carico dell’utilizzatore è stabilita dal comune ed è compresa tra il 10 e il 30%.

La quota a carico del proprietario è compresa tra il 70 e il 90%.

Se però l’utilizzatore destina l’immobile ad abitazione principale non deve pagare la TASI. Invece il proprietario dovrà pagare la quota stabilita dal comune nel 2015; in assenza di delibera comunale, pagherà la quota del 90%. Solo in casi particolari di comodato gratuito tra genitori-figli, il proprietario può usufruire di esenzione/riduzione della Tasi: vedi link

Legge Stabilità 2016 – art. 14 lettera d

“ ….Nel caso in cui l’unita’ immobiliare e’ occupata da un soggetto diverso dal titolare del diritto reale sull’unita’ immobiliare, quest’ultimo e l’occupante sono titolari di un’autonoma obbligazione tributaria. L’ occupante versa la TASI nella misura, stabilita dal comune nel regolamento, compresa fra il 10 e il 30 per cento dell’ammontare complessivo della TASI, calcolato applicando l’aliquota di cui ai commi 676 e 677. La restante parte e’ corrisposta dal titolare del diritto reale sull’unita’ immobiliare. Nel caso in cui l’unita’ immobiliare e’ detenuta da un soggetto che la destina ad abitazione principale, escluse quelle classificate nelle categorie catastali A/1, A/8 e A/9, il possessore versa la TASI nella percentuale stabilita dal comune nel regolamento relativo all’anno 2015. Nel caso di mancato invio della delibera entro il termine del 10 settembre 2014 di cui al comma 688 ovvero nel caso di mancata determinazione della predetta percentuale stabilita dal comune nel regolamento relativo al 2015, la percentuale di versamento a carico del possessore e’ pari al 90 per cento dell’ammontare complessivo del tributo. …..»

Riduzione IMU e TASI per abitazioni locate a canone concordato (Legge stabilità 2016 – art 1 commi 53 e 54)

Il proprietario che affitta un’abitazione a canone concordato nel 2016 paga meno tasse comunali. Con la legge di stabilità 2016 i comuni sono tenuti ad applicare una tariffa pari al 75% delle imposta ordinaria. Lo “sconto” è quindi del 25%.

admin

Leggi tutti gli articoli

CasaNoi è il sito verticale sulla casa, con tante guide, informazioni e notizie utili, consultato ogni giorno da chi la vuole arredare, ristrutturare (interni ed esterni), dotare di nuovi impianti, acquistare, affittare. Le rubriche del blog: Ristrutturazione, Arredamento e Fai da te, Ecologia e domotica, Architettura, Terrazzi e giardini, Attualità e legislazione, Mercato immobiliare, Compravendita e Affitto e molto altro.

Spett. Redazione di Casa Noi, buonasera

Nel mese di dicembre mio padre vedovo, possessore del 50% della casa in cui viveva, muore e lascia in eredita il suo 50% ai 4 figli eredi

uno dei figli il mese precedente ha acquistato un apparatmento in comunione dei beni con la moglie avendo avuto la possibilità di usufruire della aliquota agevolata come prima casa.

dopo poco tempo 1 settimana dalla morte mio padre, la moglie di mio fratello chiede la separazione e mio fratello deve lasciare la casa di abitazione alla moglie perchè deciso dal giudice.

Ad oggi non vi non vi è ancora la sentenza di divorzio.

Mio fratello quindi intende abitare e prendere la residenza nella casa che abbiamo avuto in eredita da mio padre (la casa ereditata dal padre non risulta nello stesso comune in cui mio fratello ha acquistato la casa di abitazione).

Vi chiedo come si deve comportare mio fratello nei confronti dell’IMU e Tasi . deve pagare l’IMU e Tasi come seconda casa nel’immobile in cui risiede la moglie essendo per il 50% proprietario e non deve pagare l’IMU e TASI per l’immobile in cui risiede essendo abitazione principale pur avendo il 25% di proprietà?. oppure non deve pagare ne IMU ne TASI per entrambi gli immobili, perchè una risulta abitazione principale e l’altra abitazione principale della moglie?

sicuro di un vostro gentile riscontro

cordialmente

Gentile Valerio,

l’esenzione IMU spetta nel caso di abitazione assegnata al coniuge utilizzata come abitazione principale.Da quanto scrivi non è questo il caso di tuo fratello.

Inoltre l’esenzione IMU/TASI spetta ad una sola abitazione per nucleo familiare. Formalmente il nucleo familiare di tuo fratello è ancora unito.

Se trasferisce la residenza dalla casa coniugale, tuo fratello dovrà quindi pagare IMU/TASI su entrambi gli immobili per la quota di sua proprietà. Puoi trovare maggiori informazioni nella nostra guida.

Un cordiale saluto. Giuseppe Palombelli, fondatore CasaNoi e consulente del credito Contatti per richieste mutui e surroghe

Gent.mo Giuseppe Palombelli

La ringrazio per la gentile risposta.

specifico che mio fratello ha già trasferito la residenza nella casa eredita e il comune in cui lui ha la residenza ha mandato a noi 3 fratelli la tassa TASI da pagare pari al 70% della TASI complessiva come recita la guida che lei mi ha suggerito, ma a carico di mio fratello non risulta nessuna TASI da pagare, perché nel modulo trasmesso dal comune vi è scritto che per lui risulta abitazione principale. Nessuna informazione da parte del comune di residenza di mio fratello è pervenuta carico di mio fratello in merito al pagamento dell’IMU. Secondo il suo parere potrebbe esserci un errore nella documentazione del comune che ha esplicitato nel prospetto TASI il fatto che mio fratello non debba pagare la TASI?

ringraziando in anticipo per la sua gentilezza

porgo i miei cordiali saluti

Valerio losi

Gentile Valerio,

l’ufficio tributi di ogni comune effettua una valutazione; accade che ci siano comportamenti contrastanti tra comuni diversi.

Nel caso in concreto, probabilmente il comune ha determinato per suo fratello la possibilità di usufruire dell’esenzione TASI basandosi unicamente sulla residenza.

Vostro fratello potrebbe aver fornito dichiarazione o documentazione che attesta che l’altra casa di cui è proprietario con la moglie, è stata assegnata al coniuge con sentenza.

Un cordiale saluto. Giuseppe Palombelli, fondatore CasaNoi e consulente del credito Contatti per richieste mutui e surroghe

Buongiorno, a proposito di IMU desta sconcerto la discriminazione che dal 2011 si sta perpetrando a danno dei nostri connazionali iscritti all’AIRE. Prima, col d.l. 201/2011, era discrezionalità dei singoli comuni l’assimilazione a princilale l’immobile lasciato sfitto dall’emigrante; poi, con la legge 80/2014, è ritenuto primcipale solo quando di proprietà di quei nostri emigranti pensionati che vivono all’estero. E’ sbagliato chiedersi a che serve una vita di sacrificio per pagare una casa e non usarla quando si è raggiunta la meritata pensione? Va bene fare quadrare i bilanci, ma qui siamo fuori dalla logica.

Saluti

Pubblichiamo volentieri questa opinione del nostro lettore Gianmaria. Commento con una considerazione. Ci troviamo in una situazione finanziaria in cui “la coperta è corta”. I bilanci comunali hanno bisogno di entrate ma lo stato riduce i trasferimenti inesorabilmente di anno in anno. La qualità dei servizi ne risente, dalle strade, alla raccolta rifiuti, trasporti, etc.. In questa situazione i margini sono veramente molto stretti e diventa difficile per un comune rinunciare ad entrate dalla tassazione patrimoniale degli immobili (IMU). Anche se si tornasse indietro verso la discrezionalità dei comuni, ben poche amministrazioni derogherebbero. Giuseppe Palombelli Ceo CasaNoi

Caro direttore Palombelli, apprezzo la Sua pronta risposta e le motivazioni che ha citato sono certamente quelle ispirate dal provvedimento legislativo. Di questo passo, solo per fare cassa, avremo imposizioni differenti in base al colore degli occhi? Non vorrei scomodare i “massimi sistemi” ma siamo di fronte a profili di incostituzionalità, vale a dire discriminazione tra cittadini e “nessuna legge può mai essere in contrasto con quanto dice la Costituzione e, nel caso ciò avvenga, è sempre quest’ultima a prevalere”. Comunque grazie ancora a Lei e complimenti per la ricchezza di argomenti trattati bel Suo blog.

Pubblichiamo volentieri la replica di Gianmaria. Giuseppe Palombelli

Gentile esperto volevo sapere visto che vorrei acquistare una seconda casa da affittare cosa prevede questo il tipo di contratto a canone concordato e che canoni dovrei applicare in euro per usufruire dei benefici . grazie

Gentile lettore, ti rimando ad un articolo scritto sul nostro sito. Ecco il link Un cordiale saluto. http://www.casanoi.it/s/contratto-affitto-a-canone-concordato

Giuseppe Palombelli, Ceo di CasaNoi

Salve volevo porle questo quesito io ho una prima casa che ho dato in comodato gratuito d’uso ad un’amico e dove ho ancora la residenza , dunque volevo sapere se oltre alle tasse di registro di 300 euro circa per il contratto di comodato d’uso gratuito devo pagare anche imu e tasi oppure c’e una franchigia e siccome ho una rendita bassa sono esente comunque ‘ grazie

Gentile lettore, se hai mantenuto la residenza immagino che tu abbia dato in comodato gratuito una parte dell’abitazione. Pertanto si potrebbe creare confusione sul soggetto che detiene l’immobile. Chi risulta risiedere nell’abitazione nei registri comunali? Chiedi all’ufficio tributi del comune, contratti alla mano. Un cordiale saluto. Giuseppe Palombelli, Ceo di CasaNoi